Наши преимущества

Полезные сервисы

Проверка данных

Телеграм-каналы

Курсы валют и погода

|

Главная → Форум → Ответы на вопросы Ответы на вопросыУважаемые коллеги! Пожалуйста, если Вы знаете ответ на вопрос, опубликованный на данной странице сайта, отвечайте друг другу (ссылка «Ответить» есть в каждой «ветке»). «Центр финансовых экспертиз» чрезвычайно признателен тем бухгалтерам, кто уже отвечает на вопросы коллег на нашем сайте. Коллективный разум профессионального сообщества - это великая сила, а кроме того - по мере увеличения числа вопросов (что неизбежно), вполне очевидно, нам потребуется Ваша помощь, Ваш бесценный опыт и сформированные в результате практической деятельности знания. Лекторы и эксперты «Центра финансовых экспертиз» также будут, по мере сил, отвечать на вопросы, высказывать свое мнение, участвовать в дискуссиях для того, чтобы общими усилиями обязательно найти верный ответ и оптимальное решение. Благодарим за сотрудничество!

Поиск по форумуСГС "Аренда": учет арендованного движимого имущества, если стоимость единицы не определена06.07.2018, Абрашенкова Янита Валерьевна (ПЗС 2022-09-23)Кому адресовано: Центр финансовых экспертизДобрый день, Светлана Вячеславовна!

Наша организация была на Вашем семинаре 29.06.2018. Дублирую, как обещала, вопрос по применению СГС «Аренда».

Автономное учреждение заключило в 2017 году договор аренды движимого имущества с коммерческой организацией.

Стоимость аренды по договору за все движимое имущество в количестве более 100 единиц составляет 1000 рублей в месяц, при этом стоимость аренды каждой единицы имущества договором не оговорена.

Арендованное имущество учтено на счете 01.32 «Иное движимое имущество в пользовании по договорам аренды» на основании акта приема-передачи по стоимости, указанной передающей стороной под инвентарными номерами, присвоенными объектам балансодержателем.

Поскольку стоимость аренды каждой единицы оборудования не определена, 31.12.2017 года в межотчетный период сделана следующая запись по начислению права пользования имуществом до 31.12.2018 года на сумму 12000,00 рублей (100 руб.*12 мес.):

Д 4.111.48.351 «Право пользования имуществом по дог. №345 от 01.01.2017»

К 4.302.24.730

В целях исполнения приказа Минфина России № 258н «Об утверждении федерального стандарта бухгалтерского учета для организаций госсектора «Аренда», может ли автономное учреждение оставить арендованное имущество на забалансовом учете и на каком счете с целью пообъектного учета имущества? Ответы (всего 1) 26.07.2018, Володина Елена ВикентиевнаДля данного договора правила учета должны быть прописаны в учетной политике Вашей организации. Скрыть ответы Ответить 1% в ПФР по требованию ИФНС05.07.2018, Романова Ирина Владимировна (ПЗС 2019-03-22)Кому адресовано: Центр финансовых экспертизЗдравствуйте, Светлана Вячеславовна, Михаил Сергеевич и Алексей Александрович!

Очень нужен Ваш опыт и совет!

ИП на УСН (доходы - расходы). ИФНС прислала требование об уплате 1% с полной выручки за 2016 год с пенями. Сумма для нас очень большая, тем более что бизнес сезонный. Значит это ждет еще нас и за 2017 год.

В феврале 2017 Светлана Вячеславовна мне отвечала о правомерности начисления 1% со всего дохода у ИП с УСН(ДОХОДЫ - РАСХОДЫ) следующее:"Полагаю, что с учетом Постановления Конституционного суда РФ от 30.11.2016 N 27-П страхователь вправе уменьшить доход на профессиональные налоговые вычеты даже по итогам 2016 года (возможный спор с большой долей вероятности будет разрешен в пользу страхователя). Что касается 2017 года, то данный подход закреплен непосредственное в главе 34 Налогового кодекса РФ. Как отметил Конституционный суд РФ в Постановлении от 30.11.2016 № 27-П: "...аналогичный по существу механизм определения базы для обложения страховыми взносами предусмотрен и главой 34 "Страховые взносы" Налогового кодекса Российской Федерации, вступающей в силу с 1 января 2017 года согласно Федеральному закону от 3 июля 2016 года N 243-ФЗ, причем пункт 9 статьи 430 данного Кодекса предписывает учитывать доход именно в соответствии с его статьей 210, которая прямо предусматривает применение профессиональных налоговых вычетов при определении налоговой базы".

Что делать??? : Смиряться, влезать в долги и платить? ( И скажутся ли эти суммы реально на пенсии ИП. Ему еще всего то 35). Или пытаться отстоять правильность своих расчетов и уплаты. Налог-то по УСН мы платим с разницы. Так почему же страховые взносы накладываются и на наши же расходы???

С уважением.

Бухгалтер Ирина Владимировна Ответы (всего 4) 05.07.2018, Мухин Михаил СергеевичИрина Владимировна, споры, исход которых можно предсказать со 100-процентной вероятностью, встречаются редко. Но Ваш относится именно к таким случаям. Обжалуйте требование в УФНС как можно скорее. 06.07.2018, Романова Ирина ВладимировнаСПАСИБО!!! 26.07.2018, Балдина Светлана ВячеславовнаК сожалению, практика может поменяться - с учетом Решения Верховного Суда РФ от 08.06.2018 N АКПИ18-273

<Об отказе в удовлетворении заявления о признании недействующим Письма Минфина России от 12.02.2018 N 03-15-07/8369> 31.07.2018, Романова Ирина ВладимировнаЗдравствуйте, Светлана Вячеславовна и Михаил Сергеевич!

По совету Михаила Сергеевича обжаловала требование налогового органа на выплату 1% в ПФР со всего дохода при УСН(доходы-расходы) за 2016 год. Через неделю пришло такое же требование за 2017 год . Обжаловали на следующий день (17.07.2018) . Ответов не получали. 31.07.2018 налоговики заблокировали счета. ВОПРОС:" что делать?" риторический??? Или попытаться бороться за справедливость? Очень жду Ваших советов.

С уважением.

Ирина Владимировна Скрыть ответы Ответить КАССЫ04.07.2018, Бочканов Александр Михайлович (С 2025-06-15)Кому адресовано: Центр финансовых экспертизДобрый день! Убедительная просьба к семинару (09/07/2018) - подготовьте пожалуйста , какую-то шпаргалку, табличку, подсказку - кто и когда должен применять онлайн-кассы. Полная не разбериха. (на всех системах налогообложения, как юр.лица так и ИП).

СПАСИБО заранее.

P/S на семинар 09/07/18 ИДУ :)) Ответы (всего 4) 05.07.2018, Ткачук Юлия АлександровнаУважаемый Александр Михайлович, на сайте налог.ру в разделе "новый порядок применения ККМ" есть замечательный тест, который позволяет разобраться нужна вам сейчас ККМ или нет. Вот ссылка https://kkt-online.nalog.ru/ 05.07.2018, Балдина Светлана ВячеславовнаУважаемая Юлия Александровна, к сожалению, тест на сайте nalog.ru с большой долей вероятности приводит к неверному результату (во всяком случае - для лиц, оказывающих услуги не только населению, но и организациям и ИП за наличный расчет) из-за некорректно сформулированных вопросов в применяемом алгоритме, не учитывающих прежнюю редакцию Закона 54-ФЗ, ранее допускавшую применение БСО только организациями и ИП, осуществляющими оказание услуг НАСЕЛЕНИЮ. В новой редакции закона 54-ФЗ внедрение автоматизированных систем для БСО действительно привязано к дате 1 июля 2019 года, при этом выдача БСО возможна при оказании услуг не только населению, а любым лицам, но прежние правила это не отменяет. Поэтому вопрос "Осуществляете ли Вы оказание услуг?" в тесте на сайте ФНС часто заводит тестируемого не туда, куда нужно. 05.07.2018, Бочканов Александр МихайловичСпасибо!

Но мне кажется, что этот тест очень примитивен.

Вопросы стоят не только - применять ККМ мне, но масса сотрудников ездят в командировки и что они только от туда не привозят, документы всех мастей и разновидностей. И разобраться в том ,что можно брать, а что нет практически не возможно. СПАСИБО огромное законодателю - что так все внятно и понятно ввел в действие...... теперь сидишь, уж извините "как свинья в апельсинах" в этих чеках и не знаешь,что со всем этим делать. :)) 09.07.2018, Балдина Светлана ВячеславовнаЗдесь неплохой комментарий по применению онлайн-касс с 1 июля 2018 года: https://buh.ru/articles/documents/68754/ Скрыть ответы Ответить СГС "Аренда": как определить справедливую стоимость арендных платежей?04.07.2018, Горохова Екатерина ЮрьевнаКому адресовано: Центр финансовых экспертизДобрый день, Елена Викентиевна!

Кто должен определить справедливую стоимость арендных платежей за движимое имущество, находящегося у Комитета на праве оперативного управления и переданного в соответствии с распоряжением КУГИ в 2014 году автономной некоммерческой организации по договору безвозмездного пользования без определения срока.

Например, стул, балансовая стоимость 3 900 руб., введен в эксплуатацию в 2010 году, срок полезного использования 7 лет. Жалюзи (размер 1,53*1,92 м2) балансовая стоимость 8915 руб., срок полезного использования – 5 лет, введен в эксплуатацию в 2010 году. (В период до получения ответа от Комитета имущественных отношений Санкт-Петербурга) Ответы (всего 1) 26.07.2018, Володина Елена ВикентиевнаВ Комитет имущественных отношений нужно обращается для установления справедливой стоимости арендных платежей только в части недвижимого имущества. Определение стоимости арендных платежей за пользование движимым имуществом, в соответствии с учетной политикой субъекта учета, должно входить в обязанности комиссии по списанию основных средств. Скрыть ответы Ответить Камералка за 1 кв. 2018 г. по налогу на прибыль03.07.2018, Мельник Татьяна Николаевна (ПЗС 2022-04-18)Кому адресовано: Центр финансовых экспертизДобрый день, Михаил Сергеевич.

Нужна Ваша консультация.

У меня 5 рабочих дней.

Авансовые платежи по налогу на прибыль мы никогда не платили как бюджетные учреждения.

Видела внесение изменений по доходам до 15 млн. руб. за квартал, но ничего не могу найти про бюджетников.

ФНС №10 прислала камеральную проверку по налогу на прибыль за 1 кв. 2018 г.

Межрайонная ИФНС России № 10 по Санкт-Петербургу

(наименование налогового органа)

в соответствии со статьей 88<3> Налогового кодекса Российской Федерации (далее – Кодекс)

сообщает, что в ходе проведения камеральной налоговой проверки на основе Налоговая

декларация по налогу на прибыль организаций,

(наименование налоговой декларации (расчета))

(номер корректировки 0), представленной Вами за 3 месяца квартальный 2018 года, в которой

(указывается период)

выявлены ошибки и (или) противоречия между сведениями, содержащимися в документах,

либо несоответствия сведений, представленных налогоплательщиком, сведениям, имеющимся

у налогового органа, и полученным им в ходе налогового контроля

- Заполнение Раздела 1.2 не в соответствии п. 4.3 Приказа ФНС России от 19.10.2016 г. №

ММВ-7-3/572@ "Об утверждении формы и формата налоговой декларации по налогу на

прибыль организаций, Порядка ее заполнения")

- занижение строки 290, 320 Листа 02 (п. 5.11 Приказа ФНС России от 19.10.2016 г. №

ММВ-7-3/572@ "Об утверждении формы и формата налоговой декларации по налогу на

прибыль организаций, Порядка ее заполнения") (Войнаровская К. Г. 812-635-97 57).

Вопрос:

Обязаны ли мы как Федеральное государственное бюджетное учреждение науки Российской академии наук оплачивать авансовые платежи по налогу на прибыль?

Доходы за 1 кв. 2018 г. составили:

- реализация 13 152 099 руб.

- внереализационные доходы 2 109 489 руб.

ИТОГО доход - 15 261 588 руб. Приложенный файл:  Требование №33960 от 02.07.2018_Декл. по налогу на прибыль за 1 кв. 2018 Требование №33960 от 02.07.2018_Декл. по налогу на прибыль за 1 кв. 2018 Ответы (всего 1) 05.07.2018, Мухин Михаил СергеевичТатьяна Николаевна, в соответствии с пунктом 3 статьи 286 НК РФ бюджетные учреждения уплачивают только квартальные авансовые платежи по итогам отчетного периода. Размер доходов от реализации значения для бюджетных учреждений значения не имеет. Скрыть ответы Ответить Аренда: каким числом проводить зачет аванса при ежемесячной аренде?02.07.2018, Фадеева Татьяна ДмитриевнаКому адресовано: Центр финансовых экспертизДобрый день.

Сегодня прослушали Ваш семинар. Проконсультируйте, пожалуйста, по следующему вопросу.

Мы арендаторы. В соответствии со Стандартом "Аренда" на 01.01.2018 мы отразили права пользования по Д 111.40 и К 302.24 на сумму оставшихся арендных платежей, так как договор был заключен в 2017 году. По этому договору был выплачен аванс. Каким числом нужно делать зачет аванса, если это ежемесячная аренда?

При поступлении отчетных документов в наш адрес? Документы приходят почтой России, иногда с опозданием.

Спасибо. Ответы (всего 2) 12.07.2018, Балдина Светлана ВячеславовнаПолагаю, что последним числом месяца (даже если документ поступает позже). В коммерческом секторе аналогичный вопрос решается в "Рекомендация Р-62/2015-КпР «Отражение фактов хозяйственной жизни по поступившим в следующем отчетном периоде первичным учетным документам» следующим образом:

"Если «внешний» первичный учетный документ составлен и (или) получен после окончания отчетного периода, в котором имел место ФХЖ, но до даты составления отчетности за указанный период, то данные такого ПУД в полном объеме отражаются в регистрах бухгалтерского учета этого периода.

Если на момент составления отчетности за период, в котором имел место ФХЖ, «внешний» ПУД не получен, то для отражения ФХД в бухгалтерском учете отчетного периода составляется «внутренний» ПУД. После поступления «внешнего» ПУД, при необходимости, данные, отраженные в регистрах бухгалтерского учета, подлежат корректировке.

Данный подход применяется в отношении ПУД, составленных как на бумажном носителе, так и в виде электронного документа."

На мой взгляд, госсектор может применять такой же подход. 30.10.2018, Михайлова Елена НиколаевнаТатьяна Дмитриевна! Полагаю целесообразно закрепить в Учетной политике особенность отражения начисления в регистре учета:

Пример (выдержка) из Учетной политики 2018:

1. Классификация объектов учета аренды по договорам аренды или безвозмездного пользования и определение вида аренды (финансовая или операционная), а также классификация (реклассификация) объектов основных средств как инвестиционной недвижимости осуществляется на основании ПРОФЕССИОНАЛЬНОГО СУЖДЕНИЯ лица, ответственного за организацию бухгалтерского учета, в соответствии с критериями, установленными федеральными стандартами "Основные средства", "Аренда", и Методическими рекомендациями, доведенными письмами Минфина России от 13.12.2017 N 02-07-07/83464, от 15.12.2017 г. N 02-07-07/84237. Профессиональное суждение оформляется согласно Приложению N ___.

(Основание: п. 31 стандарта "Основные средства", п.п. 12-16 стандарта "Аренда", п. 37 стандарта "Представление бухгалтерской (финансовой) отчетности").

ПАМЯТКА по Переносу и перерегистрации обязательств иных годов по объектам аренды

В первую рабочую дату текущего года неисполненные обязательства (бюджетные обязательства) и неисполненные денежные обязательства вновь принимаются к учету за счет ПДД КФО-2 по плану ФХД (или лимитов (прав на принятие обязательств) текущего года для КУ).

В эту же дату следует перенести обязательства, принятые в прошлом году, с исполнением в годах, следующих за текущим. К таким обязательствам относятся обязательства перед поставщиками за услуги, оказанные в декабре со сроком оплаты в следующем году, имущественные налоговые обязательства за IV квартал предыдущего года, а также договоры со сроком исполнения более года, например аренды.

ОПЕРАЦИИ 2017 ГОДА

Отражены принятые обязательства текущего года (мес.х руб.)

Д 2 50610 224 К 2 50211 224

Отражены принятые обязательства года, следующего за текущим финансовым годом (2018 год)

Д 2 50620 224 К 2 50221 224

Отражены принятые обязательства во втором году, следующем за текущим финансовым годом (х мес. 2019 года)

Д2 50630 224 К 2 50231 224

Приняты денежные обязательства по уплате арендных платежей за период с ___ по декабрь 2017 года по факту оказанных услуг (в соответствии с условиями договора на основании первичного документа, например Справки бухгалтерской по графику платежей)

Д 2 50211 224 К 2 50212 224

Начислена кредиторская задолженность по уплате арендных платежей за __ – декабрь 2017 года

Д 2 10980 224 К 2 30224 730

Уплачены арендные платежи (не отплаченные на декабрь 2017)

Д 2 30224 830 К 2 20111 610 Забалансовый счет 18

----------------------

ОПЕРАЦИИ 2018 ГОДА

В межотчетный период

Признано право пользования активом в оставшейся сумме арендных платежей по договору аренды ((12 мес. 2018 года + __ мес. 2019 года) х руб.)

Д 2 11141 000 К 2 40130 000

Признана кредиторская задолженность по арендным платежам в оставшейся сумме по договору аренды ((12 мес. 2018 года + __ мес. 2019 года) х руб.)

Д 2 40130 000 К 2 30224 000

В ОТЧЕТНОМ ПЕРИОДЕ

Вновь приняты к учету неисполненные обязательства прошлого года по уплате арендных платежей за счет плановых назначений текущего года

Д 2 50610 224 К 2 50211 224

Вновь приняты к учету неисполненные денежные обязательства прошлого года по уплате арендных платежей

Д 2 50211 224 К 2 50212 224

Перерегистрированы обязательства года, следующего за текущим, принятые в 2017 году (на 2018 год)

Д 2 50221 224 К 2 50211 224

Перерегистрированы обязательства второго года, следующего за текущим, принятые в 2017 году (на 2019 год)

Д 2 50231 224 К 2 50221 224

Приняты денежные обязательства по уплате арендных платежей за период с января по ___ 2018 года по факту оказанных услуг (акты, график платежей, Справка бухгалтерская)

Д 2 50211 224 К 2 50212 224

Уплачены арендные платежи (оплачены ноябрь, декабрь 2017 года, январь – __ месяц окончания 2018 года)

Д 2 30224 830 К 2 20111 610

Забалансовый счет 18

------------------------------------

Кроме того, в 2019 году в учете бюджетного учреждения необходимо будет еще перерегистрировать показатели санкционирования, принятые в 2018 году, на 2019 год.

2. Дополнительные требования к аналитическому учету начисления арендных платежей:

Расходы по операционной аренде отражаются в регистрах учета

[выбор:

- РАВНОМЕРНО (ЕЖЕМЕСЯЧНО) на протяжении срока пользования объектом;

- в соответствии с установленным договором ГРАФИКОМ получения арендных платежей].

(Основание: 302 Инструкции N 157н, п. 25 стандарта "Аренда") Скрыть ответы Ответить Договор безвозмездного пользования помещением на неопределенный срок02.07.2018, Михалева Надежда Николаевна (С 2018-06-29)Кому адресовано: Центр финансовых экспертизЗдравствуйте. БУ использует помещение по договору безвозмездного пользования, который не имеет срока, поскольку в договоре указано что если Арендатор продолжает пользоваться объектом после истечения срока договора, то договор считается возобновленным на неопределенный срок. Договор был заключен в 1999г.Текущий и капитальный ремонт Арендатор проводит самостоятельно с разрешения Арендодателя согласно плана-графика. На арендатора возлагается риск случайной гибели помещения. Объект является культурным наследием регионального значения. К какому виду аренды (операционной или финансовой) отнести этот объект при переносе остатков на 01.01.18г в межрасчетный период?

Спасибо. Ответы (всего 3) 26.07.2018, Володина Елена ВикентиевнаРазобраться в данном вопросе можно только имея в наличии сам договор. Нужно знать между какими субъектами заключен договор. 30.10.2018, Михайлова Елена НиколаевнаНадежда Николаевна! С учетом предмета договора вариант классификации на основе профсуждения:

Если договор аренды либо договор безвозмездного пользования имуществом заключен на НЕОПРЕДЕЛЕННЫЙ срок, а обоснованиями бюджетных ассигнований предусмотрены расходы на содержание такого имущества для использования его субъектом учета в целях обеспечения выполняемых им функций на весь период бюджетного цикла (3 года), то возникающие объекты учета для целей бухгалтерского учета следует классифицировать в качестве объектов ОПЕРАЦИОННОЙ аренды, принимая во внимание период бюджетного цикла 3 года и руководствуясь принципом непрерывности деятельности субъекта учета (Письмо Минфина России от 09.08.2018 N 02-07-07/56267 «Особенности отражения объектов учета аренды по договорам, заключенным на НЕОПРЕДЕЛЕННЫЙ СРОК»).

Второе Письмо Минфина России от 07.03.2018 N 02-07-10/14794 Об отражении в бюджетном учете ссудополучателя принятого имущества (нежилых помещений) по договору безвозмездного пользования, заключенному на неопределенный срок:

Если договор безвозмездного пользования имуществом (нежилым помещением) заключен на НЕОПРЕДЕЛЕННЫЙ СРОК и в соответствии с условиями договора в любое время может быть расторгнут согласно статье 610 Гражданского кодекса РФ, а обоснованиями бюджетных ассигнований предусмотрены расходы на содержание такого имущества (нежилого помещения) для использования его субъектом учета в целях обеспечения выполняемых им функций на весь период бюджетного цикла, то для целей бухгалтерского учета ПОЛУЧЕННОЕ ПРАВО пользования имуществом (нежилым помещением) признается активом.

При признании указанного актива следует классифицировать его как объект учета ОПЕРАЦИОННОЙ аренды, полагаясь на принцип допущения непрерывности деятельности субъекта учета, принимая во внимание период бюджетного цикла и рыночную стоимость арендных платежей по аналогичным объектам имущества.

При этом ДОПУЩЕНИЕ НЕПРЕРЫВНОСТИ деятельности означает, что субъект учета будет продолжать свою деятельность, выполнять свои полномочия (функции) и обязательства не менее ЧЕТЫРЕХ ЛЕТ начиная с года, за который была сформирована последняя бухгалтерская (финансовая) отчетность (далее - ОБОЗРИМОЕ БУДУЩЕЕ) и у его собственника (учредителя) отсутствуют намерения и (или) необходимость ликвидировать субъект учета (субъект отчетности) или прекратить его деятельность в обозримом будущем (п. 77 СГС № 256н «Концептуальные основы…»).

ПРОФЕССИОНАЛЬНОЕ СУЖДЕНИЕ

СГС «Аренда» установлено, что арендные отношения, в том числе отношения по безвозмездному пользованию имуществом, могут быть операционными и финансовыми. Тип арендных отношений определяет способ их отражения в бухгалтерском учете, поэтому при классификации так важно не ошибиться, особенно с учетом того, что классификация объекта учета аренды для целей бухгалтерского учета относится к сфере профессионального суждения бухгалтера.

И те, и другие отношения могут быть долгосрочными. При этом срок действия договора аренды не является определяющим признаком. Самое главное различие – переход права собственности на арендуемое имущество. Если в договоре указано, что собственником остается арендодатель, то такой тип арендных отношений однозначно классифицируется как отношения по операционной аренде. Если право собственности на переданное имущество перейдет к арендатору при наступлении условий, определенных договором, – это договор финансовой аренды.

Возможность государственных (муниципальных) казённых, бюджетных и автономных учреждений вступать в отношения финансовой аренды в качестве арендодателя весьма относительна и существенно ограничена (особенно) в части объектов культурного наследия. Соблюдение ограничений в отношении прав учреждений по распоряжению государственным (муниципальным) имуществом, установленных законодательно (статья 298 Гражданского кодекса РФ).

Стандарт «Аренда» регулирует и отношения по безвозмездному пользованию имуществом, среди которых нередко встречаются договоры с условиями «безвозмездно и бессрочно». По мнению специалистов Минфина России, можно и нужно будет классифицировать как отношения по операционной аренде.

Классификация объектов бухгалтерского учета, а также их оценка осуществляется согласно пункту 11 СГС «Аренда» при возникновении в рамках арендных отношений (отношений по безвозмездному праву пользования) обязательств пользователя имущества ПО СОДЕРЖАНИЮ имущества, переданного ему в пользование, и обязательств по выполнению условий использования такого имущества (в том числе целевого использования).

П. 11. Признание объекта аренды осуществляется на дату классификации объектов учета аренды – более раннюю из следующих дат:

• Дата подписания договора аренды либо договора безвозмездного пользования;

• Дата принятия субъектом учета обязательств в отношении основных условий пользования и содержания имущества.

П. 12. Объекты учета аренды классифицируются для целей бухгалтерского учета объектами учета ОПЕРАЦИОННОЙ аренды, если из условий пользования имуществом предусматривается:

а) срок пользования имущества меньше и несопоставим с оставшимся сроком полезного использования передаваемого в пользование имущества, указанным при его предоставлении;

б) общая сумма арендной платы на дату классификации объектов учета аренды ниже и несопоставима со справедливой стоимостью передаваемого в пользование имущества на дату классификации объектов учета аренды.

Основание: Приказ Минфина России от 31.12.2016 N 258н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Аренда»

ОСНОВАНИЕМ для классификации объекта и отражения его в учете и отчетности: по данным инвентаризации + профсуждение по классификации объекта аренды + Справка бухгалтерская (см. п.79-81 СГС № 256н «Концептуальные основы…»).

В Инвентарной карточке учета нефинансовых активов (ф. 0504031) отражается запись о передаче объекта (части объекта) в пользование иному юридическому лицу. При этом ОТВЕТСТВЕННЫМ ЗА СОХРАННОСТЬ ПЕРЕДАННОГО ИМУЩЕСТВА указывается РУКОВОДИТЕЛЬ (уполномоченное им лицо) юридического лица, ПРИНЯВШЕГО ОБЪЕКТА (часть объекта) в пользование.

Выдержка из Учетной политики 2018:

1. Классификация объектов учета аренды по договорам аренды или безвозмездного пользования и определение вида аренды (финансовая или операционная), а также классификация (реклассификация) объектов основных средств как инвестиционной недвижимости осуществляется на основании ПРОФЕССИОНАЛЬНОГО СУЖДЕНИЯ лица, ответственного за организацию бухгалтерского учета, в соответствии с критериями, установленными федеральными стандартами "Основные средства", "Аренда", и Методическими рекомендациями, доведенными письмами Минфина России от 13.12.2017 N 02-07-07/83464, от 15.12.2017 г. N 02-07-07/84237. Профессиональное суждение оформляется согласно Приложению N ___.

(Основание: п. 31 стандарта "Основные средства", п.п. 12-16 стандарта "Аренда", п. 37 стандарта "Представление бухгалтерской (финансовой) отчетности"). 30.10.2018, Михайлова Елена НиколаевнаДа, обязательно в межотчетный период на 01.01.2018 должна быть сформирована Бухгалтерская справка (ф. 0504833) при признании объекта операционной аренды (по данным инвентаризации, подкрепленной документально):

У арендатора (операционная аренда)

Признание права пользования объектами аренды (в сумме за оставшийся срок действия договора аренды):

Д 0 111 40 000 К 0 401 30 000

Признание объема прав обязательств по оплате арендных платежей (в сумме за оставшийся срок действия договора аренды):

Д 0 401 30 000 К 0 302 24 000

+ Сведения об изменении остатков валюты баланса учреждения (ф. 0503773) Скрыть ответы Ответить Повышение процента по несч. случаям ФСС29.06.2018, Любицкая Алла Николаевна (ПЗС 2021-02-11)Кому адресовано: Центр финансовых экспертизДобрый день, Михаил Сергеевич!

Наша компания не сдала в отведенные законодательством сроки в Фонд Социального Страхования подтверждения кода вида деятельности.

Никаких уведомлений от Фонда нам не поступало, кроме инкассового п/п о снятии ден. ср-в по повышенному тарифу вида деятельности, которым наша организация фактически не занимается.

Вопрос: какие наши действия, чтобы отстоять более низкий тариф по несчастным случаям в ФСС на 2018 год?

Заранее благодарю.

С уважением, Любицкая А. Н. Ответы (всего 1) 05.07.2018, Мухин Михаил СергеевичАлла Николаевна, если уведомление об установлении тарифа, акт камеральной проверки и решение по её результатам в Ваш адрес не направлялись, то взыскание денег незаконно. Что касается существа вопроса, то значение имеет фактически осуществляемый вид деятельности, а не заявленный в ЕГРЮЛ. Скрыть ответы Ответить Требование о представлении пояснений (в связи с выявленными расхождениями в расчете по страховым взносам)28.06.2018, Васильева Галина КонстантиновнаКому адресовано: Центр финансовых экспертизМихаил Сергеевич, добрый день!

25.06.18 получили из налоговой Требование о представлении пояснений (в связи с выявленными расхождениями в расчете по страховым взносам) №..... от 14.06.18 следующего содержания:

В связи с применением пониженного тарифа -08- в Расчете по страховым взносам за 2017г. в целях проведения контрольных мероприятий в соответствии со ст.88 Налогового кодекса Российской Федерации, необходимо предоставить Книгу учета доходов и расходов за 2017г.

Заместитель начальника, Советник государственной гражданской службы РФ 1 класса _______ (подпись и ФИО).

Расчет по страховым взносам сдан нами 25.01.18. В трехмесячный срок проведения камеральной проверки (по 25.04.18) налоговая не присылала Требований ни о выявленных расхождениях ни о назначенных контрольных мероприятиях.

Должны ли мы представлять Книгу учета доходов и расходов за 2017г. в рамках данного требования о представлении пояснений? Требования прислали по всем организациям холдинга, которые применяют пониженный тариф и сдавшие расчет по страховым взносам еще в январе 2018 г. И есть ли у нас обязанность отвечать на такие требования?

Заранее большое спасибо за ответ! Ответы (всего 4) 29.06.2018, Васильева Галина КонстантиновнаДоброе утро.

Михаил Сергеевич, требования налоговая отправила обычными (не заказными) письмами (на юр. адреса организаций холдинга). Можно ли нам их просто проигнорировать? 29.06.2018, Васильева Галина КонстантиновнаОтветить нам на них недолго, но после ответов на такие недостоверные требования, налоговый орган думает, что теперь можно слать любые, все-равно ответим и закидает ими организации. Не совсем нравится, когда после доброго дела (ответа на незаконное требование) налоговый орган сядет на шею и свесит ноги. 05.07.2018, Мухин Михаил СергеевичГалина Константиновна, требование незаконно по целому ряду причин. Для обжалования можно воспользоваться сборником шаблонов. 10.07.2018, Васильева Галина КонстантиновнаДоброе утро. Михаил Сергеевич, спасибо Вам за ответ. Мы тоже подумали, что требование незаконно по нескольким причинам и решили его просто проигнорировать, так как выяснилось, что даже отправлено оно не заказным письмом, а обычным. Скрыть ответы Ответить Применение КБК при возврате средств в бюджет Санкт-Петербурга28.06.2018, Кузнецова Елена Алексеевна (С 2025-09-29)Кому адресовано: Центр финансовых экспертизКак правильно отразить возврат средств в бюджет Санкт-Петербурга в следующей ситуации.

В 2016 году гражданину была предоставлена субсидия на приобретение жилья по договору долевого участия в строительстве жилого дома. Средства субсидии были перечислены застройщику и приняты на расходы нашего учреждения. В связи с расторжением договора долевого участия в строительстве в 2018 году средства субсидии возвращаются от застройщика в бюджет Санкт-Петербурга по КБК 11302992020300130 (возврат средств, полученных и не использованных учреждениями и организациями в прошлые годы, в том числе дебиторской задолженности прошлых лет). Дебиторской задолженности в бюджетном учете не числится.

Правильно ли выбран КБК при возврате средств или следовало указать КБК 11302992020400130 (другие виды прочих доходов Санкт-Петербурга от компенсации затрат?

Если КБК выбран правильно, то подскажите, как следует отразить вышеуказанные доходы в форме 0503123 «Отчет о движении денежных средств».

В разделе 1 «Поступления» код стр. 052 или в разделе «Изменение остатков средств код стр.421.

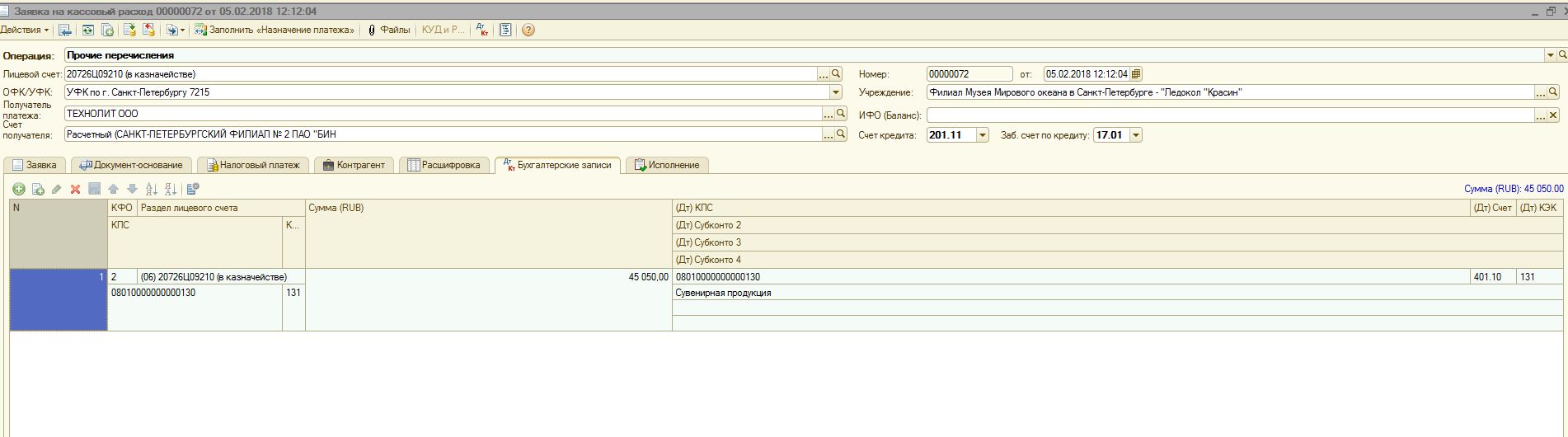

Формируя вышеуказанную форму отчетности автоматически Комитет финансов все поступления по КБК 11302992020300 ставит по коду строки 421 (возврат дебиторской задолженности прошлых лет). Ответы (всего 1) 26.07.2018, Володина Елена ВикентиевнаВ вашем случае, когда все перечисления были отнесены на фактические расходы (дебиторская задолженность в учете не числится), должно пройти в учете восстановление кассовых расходов прошлых лет. В соответствии с положениями инструкции (приказ 191н) указанные поступления не включаются в строку 052 формы 0503123, а отражаются в строке 421. Скрыть ответы Ответить Учет комиссионной торговли реализуем сувениры в киоске музея27.06.2018, Борзенкова Вера Львовна (С 2021-09-27)Кому адресовано: Центр финансовых экспертизУважаемая Елена Викентьевна! Прошу Вас написать проводки по операции комиссионной торговли :

Комиссионер обязуется по поручению Комитента от своего имени реализовать предоставленную Комитентом продукцию, именуемую в дальнейшем Товар, за обусловленное в договоре вознаграждение.

Товар, поступивший Комиссионеру от Комитента, является собственностью последнего.

Ранее мы приходовали товар на забалансовый счет 02.2 а для расчета с комитентом осуществляли возврат выручки через казначейство

(00000000000000000130) Перечисление части дохода за проданную сув. продукцию (магниты сувенирные янтарная композиция) за период с 07.11.17 по 31.01.2018 (т/н №54 от 07.11.17) г.

Теперь казначейство не пропускает платежи, утверждает что косгу может быть только 440. Но это значит что мы покупаем товар и продаем его, что влечет за собой увеличение затрат по закупкам... Есть ли у кого опыт как учитывать договор комиссии? Прошу все проводки (с КОСГУ) с момента постваки, в том числе как начислитьНДС. Приложенный файл:  Снимок131.JPG Снимок131.JPG Ответы (всего 2) 26.07.2018, Володина Елена ВикентиевнаКомиссионная торговля отражается по 131 КОСГУ - так как это договор на оказание услуги по продаже чужого товара.

Проводки - в прилагаемом файле. Приложенные файлы:  Проводки_ДоговорКомиссии.docx Проводки_ДоговорКомиссии.docx01.08.2018, Борзенкова Вера ЛьвовнаДобрый день! Очень благодарна Вам за помощь. Подскажите пожалуйста из какого письма Минфина следует такая методика учета. Казначейство не пропускает заявку на кассовый расход с КОСГУ 131. Опираясь на данную консультацию хотим обратиться в Казначейство. Их точка зрения такова: в 65Н нет в расходах КОСГУ 131. Скрыть ответы Ответить Представление документов в налоговую в соответствии с пунктом 8.1. статьи 88 и и статьей 93 НК РФ25.06.2018, Васильева Галина КонстантиновнаКому адресовано: Центр финансовых экспертизУважаемый Михаил Сергеевич!

Подскажите, пожалуйста, налоговая прислала требование о представлении документов (информации) следующего содержания:

В соответствии со статьей 88 п. 8.1. и статьей 93 Налогового Кодекса Российской Федерации (далее – Кодекс) необходимо представить в течение 10 рабочих дней со дня вручения настоящего Требования,

документы за 1 квартал 2018:

1.01 Договор (контракт, соглашение) за период с 01.01.2018 по 31.03.2018

1.02 Счет-фактура за период с 01.01.2018 по 31.03.2018

1.03 Товарная накладная за период с 01.01.2018 по 31.03.2018

1.04 Акт приемки-сдачи работ (услуг) за период с 01.01.2018 по 31.03.2018

1.05 Платежное поручение за период с 01.01.2018 по 31.03.2018

1.06 Акт сверки расчетов с поставщиками (покупателями) за период с 01.01.2018 по 31.03.2018

в отношении:

1. ООО «поставщик1» ИНН поставщик1 КПП поставщик1

2. ООО «поставщик2» ИНН поставщик2 КПП поставщик2

3. ООО «поставщик3» ИНН поставщик3 КПП поставщик3

4. ООО «поставщик4» ИНН поставщик1 КПП поставщик4

5. ООО «поставщик5» ИНН поставщик2 КПП поставщик5

6. ООО «поставщик6» ИНН поставщик3 КПП поставщик6.

И ВСЁ.

Насколько правомерно такое требование? Ответы (всего 2) 25.06.2018, Васильева Галина Константиновнаправильно надо было написать (не поправила скопированное):

4. ООО «поставщик4» ИНН поставщик4 КПП поставщик4

5. ООО «поставщик5» ИНН поставщик5 КПП поставщик5

6. ООО «поставщик6» ИНН поставщик6 КПП поставщик6. 26.06.2018, Васильева Галина КонстантиновнаМихаил Сергеевич, добрый день!

Воспользовалась Вашими шаблонами и написала вот такой ответ в налоговый орган. Посмотрите, пожалуйста, соответствует такой ответ на запрос из налоговой или что-то надо изменить, добавить (возможно, что будут и в дальнейшем поступать такие требования).

Рассмотрев это Требование, подписанное заместителем начальника, советником государственной гражданской службы Российской Федерации 2 класса ...., Общество сообщает следующее.

В декларации по НДС за I квартал 2018 года нет ошибок, противоречий и несоответствий между представленными сведениями (статья 88 Кодекса).

Основания истребования документов определены пунктом 8.1. статьи 88 и статьей 93 Кодекса.

Согласно пункта 1 статьи 93 Кодекса должностное лицо Налогового органа, проводящее налоговую проверку, вправе истребовать у проверяемого лица необходимые для проверки документы.

Положения указанной статьи являются общими по отношению к проверкам, проводимым Налоговыми органами. Специальной нормой, регламентирующей порядок проведения, сроки, а также полномочия должностных лиц при осуществлении камеральной налоговой проверки, является статья 88 Кодекса. Положения указанной статьи предусматривают случаи, когда Налоговый орган вправе запрашивать сведения и/или документы у проверяемого лица.

Этой статьей предусмотрен исчерпывающий перечень случаев для истребования в ходе камеральной проверки у Налогоплательщика дополнительных документов, которые не подлежат расширительному толкованию. В числе прочих, к таким случаям отнесена подача налоговой декларации по НДС, в которой заявлено право на возмещение налога (п. 8 ст. 88 Кодекса).

В нашем случае налоговая декларация по НДС за I квартал 2018 года подана Обществом с исчислением налога к уплате в бюджет.

В соответствии с пунктом 7 статьи 88 Кодекса при проведении камеральной налоговой проверки Налоговый орган не вправе истребовать у Налогоплательщика дополнительные документы и сведения, если иное не предусмотрено данной статьей.

На недопустимость истребования у Налогоплательщика документов в нарушение императивной нормы пункта 7 статьи 88 Кодекса указал Президиум ВАС РФ в постановлении от 11.11.2008 № 7307/08. Указанная правовая позиция неоднократно подтверждалась нижестоящими судебными инстанциями.

Попытка Налогового органа обосновать истребование документов ссылкой на статью 93 Кодекса несостоятельна. Положения данной статьи не имеют самостоятельного правового значения при проведении камеральной налоговой проверки, а применяются лишь при наличии оснований, установленных статьей 88 Кодекса. Данный вывод подтверждается постановлением Тринадцатого арбитражного апелляционного суда от 21.03.2017 по делу №А56-53545/2016:

«Согласно пункту 1 статьи 93 НК РФ должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у проверяемого лица необходимые для проверки документы.

Положения указанной статьи являются общими по отношению к проверкам, проводимым налоговыми органами. Специальной нормой, регламентирующей порядок проведения, сроки, а также полномочия должностных лиц при осуществлении камеральной налоговой проверки, является статья 88 НК РФ. Положения указанной статьи предусматривают случаи, когда налоговый орган вправе запрашивать сведения и/или документы у проверяемого лица.»

В данном случае Налоговый орган не привел в обжалуемом Требовании оснований для истребования документов, установленных положениями статьи 88 Кодекса. В частности, Налоговый орган не ссылается на выявление в налоговой декларации ошибок и (или) противоречий, а также на какие-либо иные основания, предусмотренные статьей 88 Кодекса.

Таким образом, затребованные Налоговым органом документы могли быть истребованы им в ходе камеральной проверки:

- в случае выявления ошибок или противоречий в документах Общества (Налогоплательщика) или их несоответствия сведениям, имеющимся у Налогового органа (пункт 3 статьи 88 Кодекса);

- в случае обнаружения несоответствий сведений об операциях, содержащихся в декларации Общества, сведениям об указанных операциях, содержащимся в декларации по НДС, представленной в Налоговый орган другим Налогоплательщиком, или в представленном им журнале учета полученных и выставленных счетов-фактур (пункт 8.1 статьи 88 Кодекса).

Пункт 8.1 статьи 88 Кодекса, который предусматривает истребование документов при выявлении противоречий и несоответствий, содержит одно предложение из 146 слов. Применяется в двух случаях, если неясности свидетельствуют о занижении налога к уплате или завышении налога к возмещению.

Во-первых, если одни строки отчетности налогоплательщика противоречат другим в ней же.

Во-вторых, данные декларации не соответствуют сведениям, представленным другими лицами.

Неважно, где эти сведения содержатся: в отчетности или журнале учета выставленных и полученных счетов-фактур. Неважно, кто представил эти данные: Налогоплательщик или иное лицо, обязанное это сделать. Даже если контрагент не отразил продажу в декларации, мы не обязаны корректировать отчет. Сейчас в Налоговом кодексе прямо прописано, что нарушения контрагента не влияют на налоговые обязательства Общества (Налогоплательщика) (пункт 3 статьи 54.1 Кодекса).

Только при сочетании этих условий Налоговый орган вправе потребовать счета-фактуры, первичные и иные документы, относящиеся к указанным операциям.

Если ошибок нет, то оснований для истребования документов нет (пункт 3 Письма ФНС России от 13.09.2012 N АС-4-2/15309@).

В Требовании Налоговый орган должен отразить не только ссылку на пункт 8.1 статьи 88 Кодекса, но и указать, какие именно несоответствия или противоречия были выявлены, так как запрашивать он может документы не по всей деятельности компании, а лишь по операциям, вызвавшим сомнения.

Между тем, вышеуказанное Требование о представлении документов не содержит информации о наличии таких ошибок, противоречий или несоответствий.

В соответствии с подпунктом 11 пункта 1 статьи 21 Кодекса Налогоплательщик вправе не выполнять неправомерные акты и требования Налоговых органов, иных уполномоченных органов и их должностных лиц, не соответствующие Кодексу или иным федеральным законам.

Учитывая изложенное, Ваше Требование исполнению не подлежит. Скрыть ответы Ответить Ответ на камеральную проверку по НДС22.06.2018, Михалева Наталья АлександровнаКому адресовано: Центр финансовых экспертизМихаил Сергеевич,добрый день!

Наш контрагент не отчитался по НДС и соответственно не заплатил налог.У нас документы все подписаны (договор,кс-2,кс-3,счета-фактуры,платежки).Мы взяли НДС к возврату. ИФНС провела камеральную проверку и насчитала нам недоимку и пени,назвав сделку формальной на том основании,что контрагент не отвечает на требования,сотрудников и оборудования у него нет.И что мы не проверили контрагента на добросовестность.

Подскажите пожалуйста как написать возражения на акт проверки?

Спасибо. Ответы (всего 1) 22.06.2018, Мухин Михаил СергеевичНаталия Александровна, подготовка возражений на акт проверки вещь сугубо индивидуальная. В формате форума такие рекомендации дать невозможно. Скрыть ответы Ответить Про участие в семинаре20.06.2018, Борзенкова Вера Львовна (С 2021-09-27)Кому адресовано: Центр финансовых экспертизСкажите пожалуйста как записать еще одного человека от организации. нужен отдельный договор? и отдельный счет? Ответы (всего 1) 20.06.2018, Бронецкая Вера СергеевнаВера Львовна, если хотите оплату произвести за двоих человек одним счетом,то можно добавить в уже полученный счет второго человека и исправить сумму на большую. Но на семинар регистрацию второго слушателя надо произвести. Для этого надо ввести ФИО и № члена экспертного совета в регистрации на семинар.Или позвоните по телефону 9201214 , я помогу зарегистрировать слушателя. Скрыть ответы Ответить Смена председателя правления путем захвата18.06.2018, Липецкая Виктория АлексеевнаКому адресовано: Центр финансовых экспертизВ снт зарегистрирован Новый председатель. Прежний председатель правления от передачи дел отказался и направил заявления в суд. Вопрос: как в данной ситуации должен вести бухгалтер?,должен ли он передавать бухгалтерскую базу до выяснения обстоятельств?, если дела должны быть переданы то сколько времени дается бухгалтеру для подготовки документации? Ответы (всего 0)

|

|

Новые темы на форуме09.09.2025 09:55

ОЧЕНЬ ОЧЕНЬ НУЖНА ВАША КОНСУЛЬТАЦИЯ ПО ТРЕБОВАНИЮ МИ ФНС КАК С ВАМИ СВЯЗАТЬСЯ?

ОЧЕНЬ,ОЧЕНЬ НУЖНА ВАША КОНСУЛЬТАЦИЯ ПО ТРЕБОВАНИЮ МИ ФНС КАК С ВАМИ СВЯЗАТЬСЯ? В НАШЕЙ СИТУАЦИИ ТОЛЬКО ВЫ МОЖЕТЕ ПОМОЧЬ!!!!! ... Подробнее... 03.09.2025 10:13

Оплата семинара

Записана на семинар 07.10.2025. Оплатила стоимость, указанную в договоре 11900, но потом заметила, что стоимость изменилась на 10500. Что делать с разницей? ... Подробнее... 26.08.2025 12:32

Семинар Годовой отчет 2025

Здравствуйте. Готовим закупку в электронном магазине по семинару "Годовой отчет 2025". У вас будет проходить такой семинар в декабре 2025 года? У вас в расписании нет подробной информации. ... Подробнее... 22.08.2025 13:37

Ответственность по ст.64.1 ТК РФ

Здравствуйте, Ирина Владимировна! Подскажите, пожалуйста, какой срок исковой давности для организаций по Статье 64.1 ТК РФ за не представление сведений о заключении трудового договора с бывшим военнос ... Подробнее... 05.08.2025 14:24

Ответственность при офоромлении ТН

Уважаемые господа,

Уважаемый Михаил Сергеевич,

Мы регулярно участвуем в Ваших семинарах (последнее время-заочно), а также в 2023-24 годах задавали Вам вопросы. Ваши ответы всегда были точными и по- ... Подробнее... Все темыНовые ответы на форуме09.09.2025 10:24

ОЧЕНЬ ОЧЕНЬ НУЖНА ВАША КОНСУЛЬТАЦИЯ ПО ТРЕБОВАНИЮ МИ ФНС КАК С ВАМИ СВЯЗАТЬСЯ?

Напишите с конкретикой и приложением требования на почту mms.tax@mail.ru ... Подробнее... 03.09.2025 12:40

Оплата семинара

Стоимость не менялась - 10500 руб. + 1400 руб. дополнительные услуги (обед). Если при регистрации вы выбрали "с обедом", то договор сформирован на полную сумму 11900 руб. (10500+1400 обед). ... Подробнее... 26.08.2025 12:38

Семинар Годовой отчет 2025

Здравствуйте, семинар по годовому отчету 2025 для бюджетной сферы планируется 16 декабря. Информация есть в предграфике семинаров на 2 пол. 2025. ... Подробнее... 25.08.2025 12:08

Ответственность по ст.64.1 ТК РФ

Ирина Владимировна, здравствуйте!

В Пленуме Верховного суда от 28.11.2017 № 46 в п.15 указан срок давности привлечения к административной ответственности по ст.19.29 КоАП РФ - 6 лет. Подскажите, пож ... Подробнее... 22.08.2025 15:18

Ответственность по ст.64.1 ТК РФ

Срок исковой давности — это срок, в течение которого можно обратиться в суд с иском о защите своих прав, например, при увольнении или при неисполнении других трудовых обязанностей со стороны работодат ... Подробнее... Все ответыОтзывы и пожелания16.07.2025 17:18

Разрешите выразить свою благодарность! И мы надеемся на новые встречи с друзьями, новые знания и новые эмоции

Всем добрый день кто сейчас читает эти строки! От имени Центра СПИД разрешите выразить свою благодарность за организацию и проведение выездного семинара в Сочи лично Вам Светлана Вячеславовна, сказ...

Подробнее... 28.06.2025 11:06

Спасибо за прекрасную организацию, интересные экскурсии, дружескую атмосферу и позитив!

Светлана Вячеславовна, я присоединяюсь ко всем вышесказанным словам! Спасибо большое за приём, за организованные поездки, за вложенные силы, энергию и время. Всем спасибо за компанию! И до новых вс...

Подробнее... 28.06.2025 10:53

Спасибо за вложенные силы, энергию и время! До новых встреч!!!

Светлана Вячеславовна, я присоединяюсь ко всем вышесказанным словам! Спасибо большое за приём, за организованные поездки, за вложенные силы, энергию и время. Всем спасибо за компанию! И до новых вс...

Подробнее... 28.06.2025 10:51

ВЫ лучшие! Удачи, успехов и процветания!

Всем спасибо за компанию. Светлана Вячеславовна, Юрий Васильевич огромное спасибо за гостеприимство, за ВАШ труд. Вы лучшие. Удачи, успехов, исполнения всех планов и процветания вашей фирме. А мы п...

Подробнее... 28.06.2025 10:49

Спасибо за такую отличную компанию!

Всем спасибо за такую отличную компанию!!!! Светлана Вячеславовна - большое спасибо!!!!

Подробнее... Книга отзывов Комментарии16.07.2025 17:21

Разрешите выразить свою благодарность! И мы надеемся на новые встречи с друзьями, новые знания и новые эмоции

Всем добрый день кто сейчас читает эти строки! От имени Центра СПИД разрешите выразить свою благодарность за организацию и проведение выездного семинара в Сочи лично Вам Светлана Вячеславовна, сказ...

Подробнее... 28.06.2025 10:29

Спасибо за прекрасную организацию, интересные экскурсии, дружескую атмосферу и позитив!

Светлана Вячеславовна огромное спасибо за прекрасную организацию выездного семинара, интересные экскурсии, дружескую атмосферу и позитив всё это время!!! Очень очень всё понравилось, прекрасно всё ...

Подробнее... 28.06.2025 10:25

Спасибо за вложенные силы, энергию и время! До новых встреч!!!

Светлана Вячеславовна, я присоединяюсь ко всем вышесказанным словам! Спасибо большое за приём, за организованные поездки, за вложенные силы, энергию и время. Всем спасибо за компанию! И до новых вс...

Подробнее... 28.06.2025 10:23

ВЫ лучшие! Удачи, успехов и процветания!

Всем спасибо за компанию. Светлана Вячеславовна, Юрий Васильевич огромное спасибо за гостеприимство, за ВАШ труд. Вы лучшие. Удачи, успехов, исполнения всех планов и процветания вашей фирме. А мы п...

Подробнее... 28.06.2025 10:21

Спасибо за такую отличную компанию!

Всем спасибо за такую отличную компанию!!!! Светлана Вячеславовна - большое спасибо!!!!

Подробнее... Все комментарии Разговоры15.02.2017 16:54

:-(

Практически живу на работе, но зарплата все меньше … Видимо начали вычитать за проживание…

Подробнее... 15.02.2017 14:14

Пожар в налоговой

Звонок в пожарную часть:

- Мужики, вы сильно заняты?

- Да нет, сидим, в домино играем...

- Ну, доигрывайте, и собирайтесь потихоньку, тут налоговая горит...

Подробнее... 19.01.2012 15:24

Баллада о среднесписочной численности

Я отбросил легкомысленность,

Я сегодня рано встал –

Среднесписочную численность

Я в налоговой сдавал.

Почесав щетину жёсткую

На физическом лице

Открываю дверь неброскую,

Покуривши на кры...

Подробнее... 05.03.2011 12:01

"Почему с пустыми руками?"

Сейчас а главбух в маленьком бюджетном учреждении, а в 90-х работала в налоговой. Это случай из моей инспектоской жизни. На двери нашего кабинета висело объявление, что для постановки на учёт предп...

Подробнее... 28.12.2010 16:09

Красное сторно

Заходит к главному бухгалтеру начальник и видит ,что у того на столе бутылка водки почти пустая.Он говорит:"Как вы можете?Пьяный на работе!Да еще и беленькое пьете!" На что главбух ,доста...

Подробнее... Все записи ОпросыВсе результаты опросов

|

Снимок131.JPG

Снимок131.JPG